Wykorzystanie rachunku kosztów działań do oceny efektywności kanałów sprzedaży (klientów/odbiorców)

(Dane liczbowe zaprezentowane w poniższym przykładzie są całkowicie fikcyjne. Zostały one przeze mnie wymyślone dla potrzeb niniejszego artykułu).

Rachunek kosztów działań (z angielskiego Activity Based Costing ABC) powstał w związku z zapotrzebowaniem na bardziej precyzyjną informację o kosztach. Dawniej, gdy procesy produkcyjne były prostsze, a udział kosztów bezpośrednich w całości kosztów wyższy, tradycyjne systemy rozliczania kosztów były wystarczające. Wraz z rozwojem technologii oraz złożoności procesów biznesowych, udział kosztów bezpośrednich zaczął maleć. Pojawił się zatem problem, jak rozliczać koszty pośrednie na obiekty kosztowe. Tradycyjny sposób polegający na rozkładzie proporcjonalnym do wolumenów produkcji lub sprzedaży okazał się niewystarczający, a w wielu przypadkach wprowadzający w błąd.

Rachunek kosztów działań jako zupełnie nowa filozofia "wywraca" podejście do kosztów w firmie. Przede wszystkim wymagane jest, aby podmiotowy rachunek kosztów zastąpić zasobowym rachunkiem kosztów. Wynika to wprost z założeń ABC, gdzie koszty zasobów posiadanych przez firmę (ludzie, wyposażenie, pomieszczenia) poprzez działania odnoszone są na obiekty kosztowe, którymi mogą być: produkty, klienci, dostawcy, projekty itp.

Przy wdrażaniu rachunku kosztów działań wymagane jest pełne zrozumienie i współpraca wszystkich pracowników, bowiem od jakości pracy i analiz będzie zależeć precyzja nowego systemu. Aby oswoić pracowników ze zmianami warto wprowadzać ABC stopniowo. Wykorzystanie ABC do badania opłacalności kanałów dystrybucji może być cennym doświadczeniem oraz próbą odpowiedzi na pytanie, czy wdrażać ABC w całej firmie, czy nie. Dodatkowym plusem jest to, że taka cząstkowa implementacja nie wymaga dużych nakładów oraz zmian dotychczasowego systemu kosztów, dla którego ABC będzie na tym etapie uzupełnieniem.

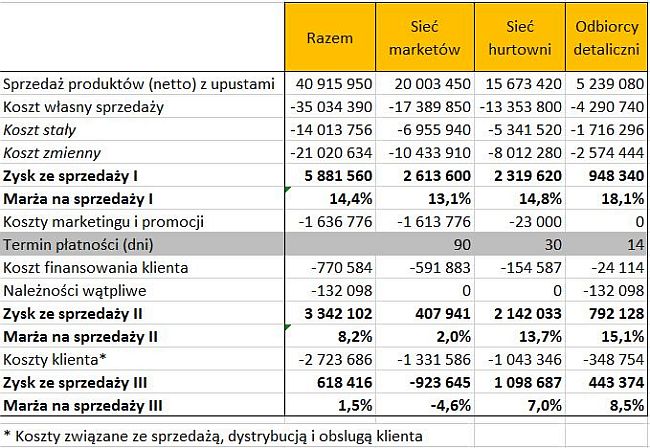

Spójrzmy na przykład firmy produkującej jeden rodzaj produktu. Odbiorcami tej firmy są małe sklepy detaliczne, sieć hurtowni oraz duża, ogólnopolska sieć handlowa. Firma rozlicza koszty rodzajowo oraz podmiotowo według miejsc powstawania kosztów (MPK). Koszty związane z obsługą klienta i sprzedaży przedstawiono w poniższej tabeli.

Analiza rentowności kanałów dystrybucji tradycyjną metodą, gdzie koszty klienta rozdzielane są według wolumenu sprzedaży pokazała następujące wyniki:

Powyższe dane pokazują, że najbardziej rentowny jest kanał małych sklepów detalicznych, zaś najmniej sieć handlowa. Wynika to w dużej mierze z warunków handlowych. Duża sieć dostaje większe rabaty. Dodatkowo firma zobowiązana jest do wsparcia sprzedaży sieci, rozliczanego za pomocą faktur marketingowych. Małe sklepy mają krótkie terminy płatności, niektóre z nich (nowi odbiorcy) dostają towar jedynie po zapłacie. Sieć handlowa wynegocjowała długi, 90 - dniowy termin płatności. Jakie zatem wnioski wysunąć na podstawie powyższej analizy? Czy rozwijać współpracę z małymi sklepami kosztem dużej sieci? A może zrezygnować ze sprzedaży w tym kanale, skoro z analizy wynika, że jest on nierentowny. Spójrzmy na analizę kształtowania się sytuacji, gdyby firma postanowiła zakończyć współpracę z dużą siecią.

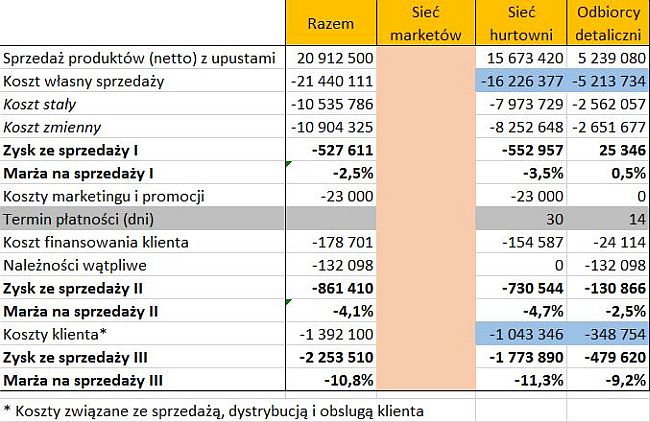

Po zakończeniu współpracy z dużą siecią zamiast zwiększenia zysków firma odnotowałaby dużą stratę. Dlaczego? Otóż byłaby to błędna decyzja na podstawie niewystarczającej informacji . Dodatkowo należałoby mieć na uwadze, że koszty własne sprzedaży w dużej części składają się z kosztów stałych. Zmniejszenie produkcji poprzez rezygnację z dużego odbiorcy nie spowodowałoby wyeliminowania wszystkich kosztów stałych produkcyjnych. Nawet jeśli część z nich ma charakter "stepped fixed", to w krótkim czasie nie można pozbyć się lub podnająć np. części fabryki. Dlatego w powyższych obliczeniach założono, że rezygnacja z odbiorcy eliminuje koszty zmienne w całości, zaś połowa kosztów stałych przypisanych do sieci handlowej pozostaje bez zmian. Pod uwagę należy także wziąć bardzo ważny aspekt handlowy. Zmniejszenie wolumenu produkcji to mniejsze zakupy, a co za tym idzie mniejsze możliwości wynegocjowania korzystniejszych cen i rabatów. W powyższym przykładzie koszt zmienny jednostkowy sprzedaży rośnie z tego powodu o 3%.

Jak zatem ocenić rentowność kanałów sprzedaży, aby otrzymać bardziej precyzyjne informacje? Idealnie byłoby przypisać każdy koszt bezpośrednio do klienta. Nie zawsze jest to jednak możliwe. Jeśli pracownik Działu Sprzedaży obsługuje tylko jeden, przypisany do siebie kanał, sprawa jest prosta. Gdy pracownicy dzielą się pracą, tzn. w ramach obowiązków obsługują wszystkie kanały sprawa jest trudniejsza. Aby poradzić sobie z analizą, warto zgodnie z filozofią ABC zidentyfikować działania wykonywane w działach odpowiedzialnych za obsługę sprzedaży i klienta. Działania te nie powinny być bardzo szczegółowe. Chodzi raczej o identyfikację działania, dla którego w prosty sposób poprzez tzw. nośnik kosztu zasobu rozdzieli się koszty zasobów. Dla czynszu nośnikiem będzie % zajmowanej powierzchni (przez pracowników realizujących działanie). Dla wynagrodzeń nośnikiem będzie % czasu poświęconego przez pracowników na realizację działania, dla materiałów % zużytych materiałów, dla usług obcych - ilość usług itp.

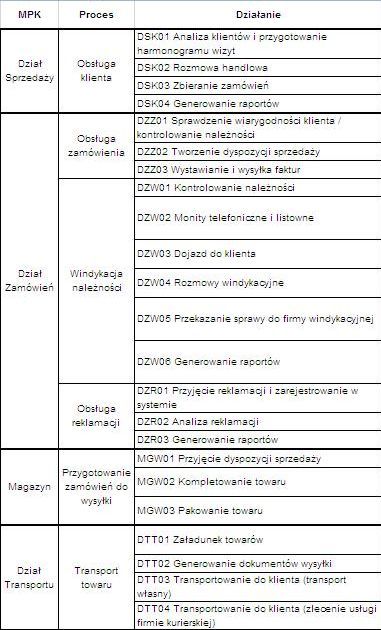

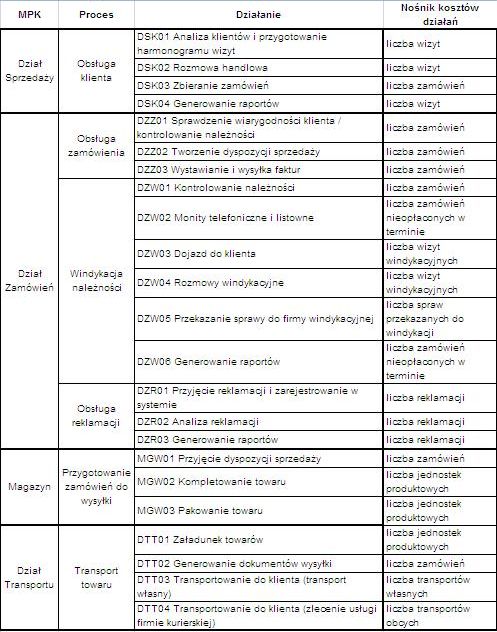

Poniższa tabelka przedstawia procesy i działania zidentyfikowane w działach związanych z obsługą sprzedaży i klienta.

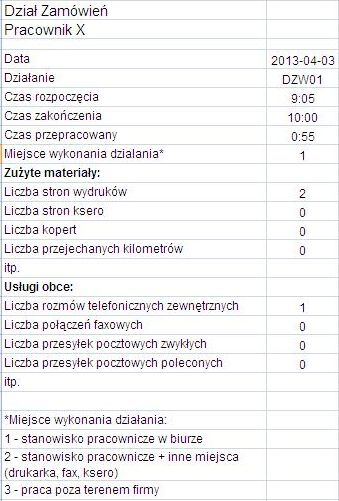

Aby właściwie rozdzielić koszty zasobów na działania, potrzebna jest precyzyjna wiedza o działaniach. Skąd taką wiedzę uzyskać? Niezbędna jest tutaj współpraca wszystkich pracowników zaangażowanych w procesy. Etap zbierania danych od pracowników napotyka często na silne opory, jednak właściwa komunikacja i wzajemne zrozumienie pomogą pozyskać niezbędne dane. Pracownicy przez pewien okres (np. podczas standardowego miesiąca) powinni opisywać tzw. karty procesu, gdzie rejestrują każde, zdefiniowane wcześniej działanie, czas wykonania, zużyte materiały, miejsce wykonywania zadań itp.

Poniżej przedstawiona jest przykładowa karta dla pracowników Działu Zamówień.

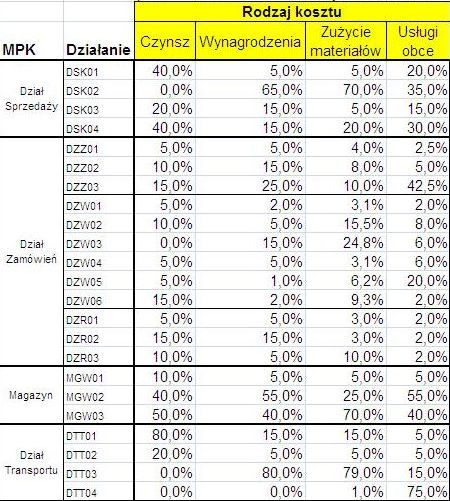

Na podstawie analizy kart procesu określa się udział procentowy kosztów zasobów dla poszczególnych działań w ramach danego MPK.

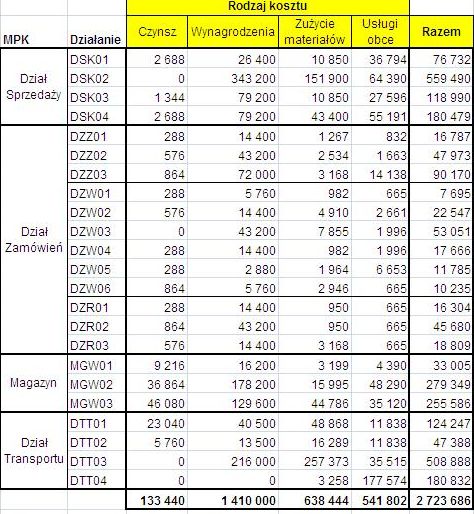

Następnie rozpisuje się koszty zasobów na działania biorąc pod uwagę powyższe procenty, czego efektem jest poniższa tabelka.

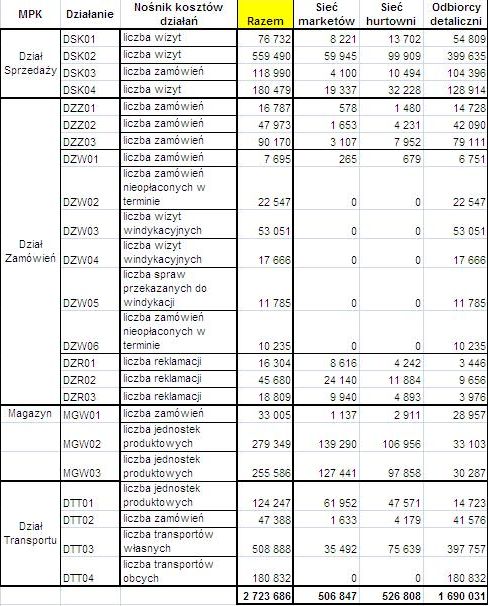

Mając rozbite koszty zasobów na działania, kolejnym etapem jest przypisanie ich do obiektów kosztowych, w tym wypadku do kanałów dystrybucji. Tym razem wykorzystamy tzw. nośniki kosztów działań, będące miarą działań. Poniższa tabela przedstawia działania wraz z ich nośnikami.

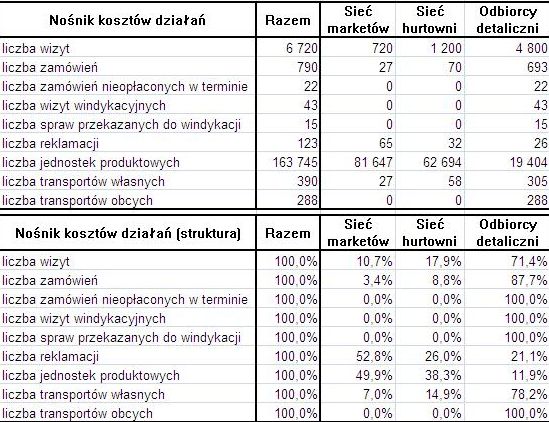

Po określeniu nośników kosztów działań pracownicy są zobowiązani do identyfikowania wszystkich nośników i przypisywania ich do określonych kanałów sprzedaży. Efektem tej pracy jest poniższa tabelka.

Teraz nie pozostaje już nic innego jak odniesienie kosztów działań do poszczególnych kanałów dystrybucji. Koszty przedstawiają się następująco.

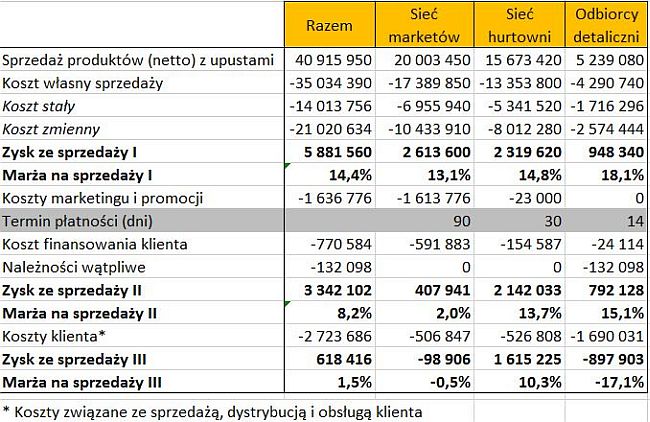

Poniżej zaprezentowana jest analiza rentowności kanałów dystrybucji według nowego podziału kosztów klienta.

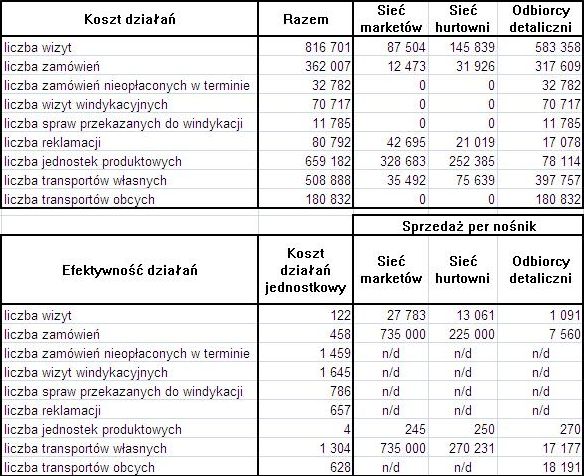

Analiza rentowności kanałów dystrybucji biorąc pod uwagę podział kosztów klienta wg ABC daje zupełnie inne wyniki niż tradycyjne metody oparte na wolumenie sprzedaży. Okazuje się, że to kanał drobnych detalistów jest najmniej rentowny. Ale czy zaletą ABC jest jedynie wskazanie obiektu kosztowego, gdzie jest problem? Nie tylko. Z wcześniejszego doświadczenia wiemy, że decyzja polegająca na rezygnacji z określonej grupy odbiorców nie zawsze daje pożądany efekt z uwagi na duży udział kosztów stałych produkcyjnych. Czasami lepiej jest poprawiać efektywność oraz udoskonalać obecne procesy biznesowe. ABC stanowi tutaj ogromną pomoc. Poniższa tabelka pomoże wskazać obszary/działania, których poprawa może przyczynić się do zwiększenia rentowności.

W kanale drobnych detalistów znaczny udział stanowią koszty transportu. Wartość zamówień na jeden transport jest niska. Niską efektywność sprzedażową ma także jedna wizyta handlowa.

Poniżej przedstawiłem kilka propozycji sanacyjnych wynikających wprost z analizy ABC:

- zmniejszenie liczby środków transportu, skoro duże zamówienia dostarczane są jedynie kilka razy w miesiącu / rozważenie outsourcingu logistycznego,

- wprowadzenie limitów dostaw dla drobnych detalistów. Przegląd polityki cenowej dot. dostaw. Duża sieć nie płaci za dostawę, ale drobni detaliści powinni partycypować w kosztach dostaw,

- przegląd dostaw pod względem drogi logistycznej, aby jak najmniejszym nakładem obsłużyć jak najwięcej klientów,

- przegląd pracy handlowców w Dziale Sprzedaży. Zwiększenie efektywności poprzez lepsze wykorzystanie czasu, wyeliminowanie niepotrzebnych wizyt. Powiązanie wynagrodzenia osób odpowiedzialnych za drobnych detalistów z wartością zamówień,

- przegląd pracy w pozostałych działach pod kątem wyeliminowania przestojów / wykonywania kilku działań przez daną osobę

- rozważenie outsourcingu windykacyjnego zamiast wizyt pracowników u dłużników.