Badanie opłacalności inwestycji dla niefinansistów

(Dane liczbowe zaprezentowane w poniższym przykładzie są całkowicie fikcyjne. Zostały one przeze mnie wymyślone dla potrzeb niniejszego artykułu).

W życiu codziennym często mamy do czynienia z wydatkami inwestycyjnymi. Różnią się one od wydatków konsumpcyjnych tym, że spodziewamy się dzięki nim uzyskać dodatkowe korzyści w przyszłości. Jednak aby dobrze ocenić, czy potencjalne korzyści przewyższą wymagane nakłady należy dokonać pewnych obliczeń przed podjęciem ostatecznej decyzji.

Finansiści najczęściej wykorzystują takie metody badania opłacalności jak: okres zwrotu, NPV i IRR. Dzięki przykładowi zobaczymy, jak w praktyce możemy wykorzystać powyższe metody, a przez to uniknąć wielu nietrafionych decyzji.

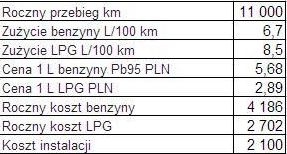

Zarówno przedsiębiorstwa, jak i gospodarstwa domowe powinny stale poszukiwać możliwości poprawy kondycji finansowej. Służą do tego pomysły inwestycyjne. Takim pomysłem dla gospodarstwa domowego może być montaż instalacji gazowej w samochodzie osobowym. Aby przystąpić do obliczeń, należy na początku właściwie określić wszelkie parametry związane z takim montażem. Etap ten jest ważniejszy niż sama metodologia obliczeń opłacalności. Żadne wzory i schematy nie dadzą prawidłowych wyników, jeśli wstępne założenia będą błędne. Poniżej przedstawiłem w tabelce najważniejsze dane, które będą potrzebne do dalszych wyliczeń.

Powyższe dane potrafi bez problemu przygotować prawie każdy kierowca. Co więcej, wiele osób intuicyjnie potrafi dokonać wstępnej oceny opłacalności inwestycji porównując koszt instalacji z różnicą między rocznym kosztem benzyny i gazu. W ten sposób otrzymuje się tzw. prosty okres zwrotu. Jednak chcąc podejść profesjonalnie do sprawy, należy w swojej analizie uwzględnić tzw. zmianę wartości pieniądza w czasie, a także zidentyfikować wszystkie przepływy gotówki (przychody i wydatki) związane z inwestycją w całym okresie jej trwania. Koncepcja wartości pieniądza w czasie może być w najprostszy sposób wytłumaczona tym, że środki, które przeznaczamy na montaż instalacji moglibyśmy zdeponować na lokacie bankowej, co przyniosłoby nam pewnien dochód odsetkowy. Mówiąc inaczej, 100 zł dzisiaj odpowiada wyższej sumie za rok. Analogicznie patrząc, 1000 zł, które otrzymamy za rok ma aktualnie niższą wartość nominalną. Biorąc choćby pod uwagę inflację, za rok w większości przypadków kupimy mniej produktów za 1000 zl niż dzisiaj. Dlatego wszystkie przyszłe przepływy powinniśmy dyskontować według dnia dzisiejszego. W tym celu użyjemy tzw. stopy dyskontowej, którą powinno być roczne oprocentowanie alternetywnej (bezpiecznej) inwestycji, np lokaty bankowej. Jednak, gdybyśmy zdecydowali się na kredyt w celu pozyskania środków na montaż instalacji, wówczas stopą dyskontową powinna być stopa oprocentowania kredytu.

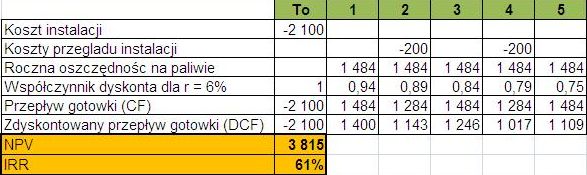

Poniżej przedstawiam tabelkę z przepływami dla całego okresu trwania inwestycji. Zakładamy, że samochód będzie użytkowany jeszcze przez 5 lat od momentu dokonania instalacji oraz że konieczne będą w tym czasie 2 płatne przeglądy instalacji.

Wydatek inwestycyjny ma miejsce teraz, tj dla To. Tej płatności nie dyskontujemy, ponieważ ma wartość bieżącą. Pozostałe przepływy mnożymy przez współczynnik dyskontowy, wyrażony wzorem: 1/(1+r)^n, gdzie r oznacza stopę dyskontową, a n numer kolejnego roku. Suma zdyskontowanych przepływów to tzw. NPV (z angielskiego Net Present Value, czyli wartość zdyskontowana netto). Jeśli NPV jest większa od zera, wówczas projekt inwestycyjny jest opłacalny. Dodatnie przepływy przewyższają koszty. Miernik ten pokazuje realny wzrost wartości dla decydenta, wyrażony w pieniądzu. Dodatkowo, korzystając z funkcji arkusza kalkulacyjnego excel możemy policzyć IRR, czyli tzw. wewnętrzną stopę zwrotu. Jest to stopa, dla której NPV = 0. Mówiąc inaczej, IRR informuje nas, jaka może być najwyższa stopa dyskonta, aby projekt był opłacalny. Ma to zastosowanie zwłaszcza przy korzystaniu z kredytów. Zaciągnięcie pożyczki na procent wyższy niż IRR spowoduje nieopłacalność projektu. Natomiast okres zwrotu (oparty na zdyskotowanych przepływach) da odpowiedź, po jakim czasie nakłady się zwrócą.

W naszym przykładzie, dla danych założeń projekt jest opłacalny. NPV jest dodatnie, a nakłady zwracają się po ok. 2 latach. Jednak warto zauważyć, że zmiana założeń (np mniejszy roczny przebieg lub wzrost cen gazu) mogą spowodować nieopłacalność projektu. Na przykład nasz projekt byłby nieopłacalny, gdyby użytkownik przejeżdżał rocznie tylko 4200 km lub dla aktualnego przebiegu cena gazu wzrosłaby do poziomu 3,86 zł za litr. Dlatego należałoby uwzględnić w rachunku opłacalności ryzyko. Najprościej możemy to zrobić zmieniając parametry. Kiedy zidentyfikujemy graniczne poziomy, po przekroczeniu których NPV jest ujemne, wówczas możemy ocenić czy projekt ma spory margines bezpieczeństwa jeśli chodzi o opłacalność, czy nie. Możemy także przygotować 3 scenariusze kształtowania się sytuacji i dla każdego z nich policzyć NPV, a potem tzw. wartość oczekiwaną i odchylenie standardowe. Szczegółowe omówienie zagadnień związanych z ryzykiem jest przedstawione w innym artykule.