Zaawansowana analiza ryzyka projektów inwestycyjnych - metoda Monte Carlo

(Dane liczbowe zaprezentowane w poniższym przykładzie są całkowicie fikcyjne. Zostały one przeze mnie wymyślone dla potrzeb niniejszego artykułu).

Badanie opłacalności projektów inwestycyjnych bez uwzględniania ryzyka jest bardzo "ryzykowne". Jeśli firma ogranicza się tylko do policzenia miar opłacalności typu: NPV, IRR, okres zwrotu to decyzje inwestycyjne mogą być nietrafione mimo pozytywnych wskaźników. Ograniczenie się do 1 wariantu rozwoju sytuacji jest kardynalnym błędem. Nawet wspomniana we wcześniejszym artykule analiza scenariuszy nie do końca rozwiązuje problem, ponieważ bazuje na ograniczonej liczbie wariantów (najczęściej trzech) i w ten sposób nie wyczerpuje wszystkich możliwych do wystąpienia przypadków.

Aby zwiększyć dokładność analizy możemy wykorzystać metodę Monte Carlo, która polega na analizie dużej liczby przypadków związanych z interakcjami między zmiennymi wejściowymi. Zmienne wejściowe (czyli te, które wpływają na projekt) zmieniają się w sposób losowy. Arkusz kalkulacyjny excel jest naturalnym środowiskiem pracy dla metody Monte Carlo, ponieważ pozwala uwzględnić losowość poprzez generatory liczb losowych pod postacią funkcji los().

Poniżej zaprezentowałem prosty przykład wykorzystania metody Monte Carlo do określenia najbardziej prawdopodobnej wartości NPV oraz prawdopodobieństwa, że projekt inwestycyjny będzie opłacalny.

Firma zastanawia się nad uruchomieniem zakładu produkcyjnego. Inwestycja ma się zwrócić w 5 lat. Całkowite nakłady inwestycyjne poniesione przed otwarciem zakładu to 3,3 mln jednostek pieniężnych. Szacowana roczna sprzedaż ilościowa to 1 mln sztuk, co przy zakładanej cenie sprzedaży 5 oraz marży na sprzedaży 30% daje roczny zysk ze sprzedaży 1,5 mln. W analizie założono, że cała produkcja zostanie sprzedana.

Analiza opłacalności wg metody NPV przedstawia się następująco:

Jeśli decydenci poprzestaliby na dotychczasowych ustaleniach, zapewne zaakceptowaliby projekt, ponieważ 5-letnie NPV jest dodatnie. W dalszej części przykładu zobaczymy jednak, że prawdopodobieństwo uzyskania takiej wartości NPV nie jest wcale bardzo wysokie.

Aby zbudować model dla potrzeb metody Monte Carlo musimy zidentyfikować kluczowe zmienne wejściowe (opisywane losowo), czyli te, które istotnie wpływają na wartość przepływów pieniężnych. Warto skoncentrować się tylko na najważniejszych zmiennych, ponieważ zbyt duża ich ilość zwiększa wariancję uzyskiwanego na wyjściu zbioru wartości. W naszym przykładzie kluczowymi zmiennymi powinny być: sprzedaż ilościowa, cena sprzedaży, marża %, poziom kosztów stałych. Zakładamy, że nakłady inwestycyjne się nie zmienią. Gdyby było inaczej, dołączylibyśmy je do zmiennych wejściowych.

Najważniejszym etapem budowy modelu jest wg mnie określenie postaci rozkładu losowego zmiennych. To tutaj można popełnić najwięcej błędów. Późniejsze etapy to właściwie algorytm, gdzie trudno jest o poważny błąd. Zatem charakter losowy zmiennych może przejawiać się w sposób dyskretny lub ciągły. Dla zmiennej dyskretnej musimy określić dystrybuantę, czyli skumulowany rozkład prawdopodobieństwa wystąpienia. Dla zmiennej ciągłej, w zależności od typu wpisujemy odpowiednią formułę funkcyjną.

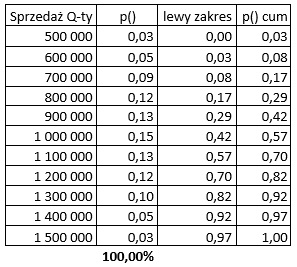

W naszym przykładzie sprzedaż ilościowa będzie zmienną dyskretną. Na bazie danych historycznych z porównywalnych zakładów lub wiedzy empirycznej przygotowujemy tabelę z rozkładem prawdopodobieństwa.

Prawdopodobieństwo poziomu sprzedaży 1 mln zostało oszacowane na 15% - kolumna p(). Prawdopodobieństwo sprzedaży w przedziale 800 tyś - 1 200 tyś. to 65%. Kolumna "lewy zakres" rozpoczyna się od 0, zaś w pozostałych wierszach odwołuje się do wcześniejszego wiersza skumulowanego prawdopodobieństwa - p() cum. Dystrybuanta wyznacza zatem koniec zakresu prawdopodobieństwa. Zakres ten jest konieczny do "współpracy" z generatorem liczb losowych. Funkcja excela los() zwraca dane z przedziału (0,1). Wynik funkcji los() dla naszej zmiennej w modelu wskaże przedział, z którego weźmiemy sprzedaż dla danego powtórzenia (wariantu). Np. jeśli wylosujemy 0,9 to liczba ta odpowiada dziewiątemu przedziałowi z powyższej tabeli - co odpowiada sprzedaży na poziomie 1,3 mln.

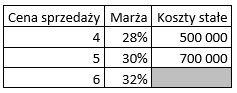

Zmiennymi ciągłymi będą: cena sprzedaży, marża, koszty stałe. Mogą one przyjąć dowolne wartości z założonego przedziału danych.

Decydenci wskazali 3 wartości dla ceny sprzedaży i marży (minimalną, najbardziej prawdopodobną i maksymalną). Mamy tu zatem do czynienia z rozkładem trójkątnym symetrycznym. W przypadku kosztów stałych przyjęto rozkład jednostajny, opisywany przez dwie wartości dla którego zakłada się, że każda wartość między minimum i maksimum jest jednakowo prawdopodobna.

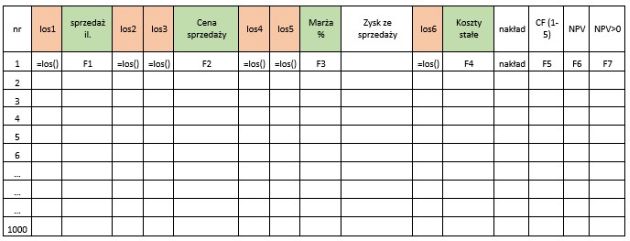

Zmienną wyjściową modelu będzie NPV.

Powyższy model ma 1000 wierszy (powtórzeń). Formuła F1 w kolumnie sprzedaż ilościowa sprawdza za pomocą funkcji "jeżeli" wynik losowania 1 w tabeli z dystrybuantą i odnosi właściwą dla wyniku sprzedaż.

F2 = cena min + (cena max - cena min)/2 * (los 2 + los 3)

F3 = marża min + (marża max - marża min)/2 * (los 4 + los 5)

Zysk ze sprzedaży to sprzedaż ilościowa * cena sprzedaży * marża.

F4 = koszty stałe min + (koszty stałe max - koszty stałe min) * los 6

F5 = zysk ze sprzedaży - koszty stałe

F6 = formuła excela dla NPV, gdzie dla danej stopy dyskonta uwzględniamy nakład i 5 razy CF

F7 = formuła warunkowa, zwracająca 1 dla NPV > 0.

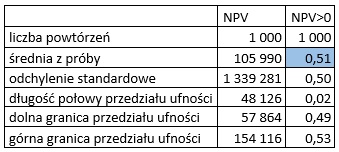

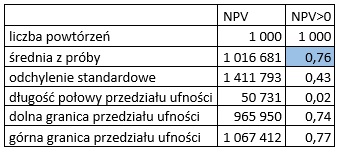

Duża liczba powtórzeń jest niezbędna, aby model był wiarygodny. Precyzję modelu szacujemy poprzez przedział ufności i predykcji. Poniższa tabela pokazuje średnią wartość NPV oraz prawdopodobieństwo, że NPV będzie wyższe od zera.

Prawdopodobieństwo, że NPV > 0 wynosi 51%. Dla poziomu ufności 95% mamy 95% pewności, że prawdopodobieństwo to wyniesie od 49% do 53%. Zatem ryzyko projektu jest bardzo wysokie. Ponadto niepokojący jest poziom odchylenia standardowego dla NPV i związanego z nim współczynnika zmienności. Już sama wartość tego współczynnika narzuca konieczność podwyżki stopy dyskonta (tj. uwzględnienia premii za ryzyko). Pomocne w analizie może być także spojrzenie na częstość rozkładu NPV (histogram).

Z powyższej analizy wynika, że prawdopodobieństwo sukcesu i porażki są podobne. Analiza wrażliwości mogłaby podpowiedzieć nam, które zmienne mają większy wpływ na wynik. Pobieżna obserwacja pokazuje, że rozrzut możliwej sprzedaży jest dość wysoki, co determinuje wysoką zmienność wyników projektu. Analizę what if można przeprowadzić bezpośrednio na zbudowanym modelu Monte Carlo. Np. obniżając poziom kosztów stałych o 100 tyś (dla wart. max i min), zwiększając marżę w rozkładzie trójkątnym o 1% i obniżając poziom nakładów do 2,9 mln uzyskujemy dużo lepsze wyniki:

Średnie NPV rośnie ponad 9 razy, lecz bardziej istotny jest wzrost prawdopodobieństwa sukcesu do poziomu 76%. Ponadto współczynnik zmienności zmniejsza się istotnie. Dlatego uważam, że firmy powinny określić kryteria akceptacji projektów inwestycyjnych uwzględniając ryzyko - tj. założyć wymagany poziom prawdopodobieństwa sukcesu.