Metody wyceny kapitałów własnych przedsiębiorstw

(Dane liczbowe zaprezentowane w poniższym przykładzie są całkowicie fikcyjne. Zostały one przeze mnie wymyślone dla potrzeb niniejszego artykułu).

Informacja o wartości kapitałów własnych ma ogromne znaczenie dla obecnych lub przyszłych właścicieli. Na tej podstawie podejmuje się decyzje inwestycyjne o zakupie bądź sprzedaży przedsiębiorstw. Wzrost wartości kapitałów własnych bardzo często jest efektem dobrego zarządzania i może być wykorzystany do oceny pracy osób kierujących przedsiębiorstwem w dłuższym okresie. Jednak przy określaniu wartości kapitałów własnych napotykamy na wiele problemów. Po pierwsze, nie ma jednej wzorcowej metody wyceny. Różne metody bazują na innych założeniach i bardzo często dają różne wyniki. Dlatego bardzo ważne jest poznanie tych metod, a następnie przy dokonywaniu ocen uwzględnienie wagi każdej z nich.

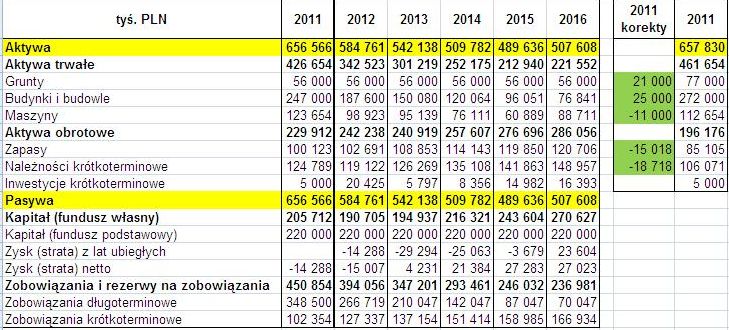

Teoretycznie najprostszą metodą jest wycena wg. skorygowanych aktywów netto. Gdyby pominąć wymagane korekty, wartość obliczona zostałaby po prostu jako różnica między sumą aktywów a pasywami obcymi zgodnie z bilansem firmy. Największą trudnością tej metody jest urealnienie pozycji bilansowych, co niekiedy może wymagać skorzystania z pomocy rzeczoznawców. Wartość księgowa nie zawsze odzwierciedla realną wartość majątku. Może się zdarzyć, że bilansowa wartość nieruchomości jest o wiele niższa od wartości rynkowej, którą można byłoby uzyskać podczas ewentualnej sprzedaży. Odwrotna sytuacja może dotyczyć samochodów firmowych. Aktualna wartość księgowa uwzględniająca amortyzację może być wyższa niż wartość rynkowa, uwzględniająca zużycie, uszkodzenia itp. Korekty bardzo często dotyczą także wartości niematerialnych i prawnych, czego przykładem może być oprogramowanie, którego nie można sprzedać. W przypadku, gdy wartość rynkowa, czyli taka jaką można uzyskać w wyniku ewentualnej sprzedaży jest wyższa od wartości bilansowej, mamy do czynienia z korektami in plus. W przeciwnym przypadku niezbędne są korekty in minus. Ujemne korekty wiążą się także z ryzykiem operacyjnym. Na podstawie historycznych analiz należy odpowiednio skorygować wszelkie należności, aby pokazać realnie tylko taką wartość, którą z całą pewnością uda się odzyskać. Podobnych korekt wymagają inwestycje dlugoterminowe. Bardzo rzadko korekty dotyczą natomiast pasywów obcych. Opisana powyżej metoda pokazuje, ile byśmy otrzymali pieniędzy, gdybyśmy sprzedali wszystkie składniki majątku oraz zwrócili środki obce. Nie obejmuje ona wartości marki oraz know-how wykreowanych wewnątrz przedsiębiorstwa, które wymagają innych metod. Metoda ta nie uwzględnia również zdolności firmy do generowania zysków.

W poniższym przykładzie suma bilansowa na koniec 2011 roku wyniosła: 656 566 tyś. PLN. Korekty in plus dotyczyły: gruntów (21 000) oraz budynków i budowli (25 000). Na minus skorygowano: maszyny (-11 000), zapasy (-15 018) oraz należności krótkoterminowe (-18 718). Zatem skorygowane aktywa netto wyniosły: 206 976 tyś. PLN (657 830 - 450 854).

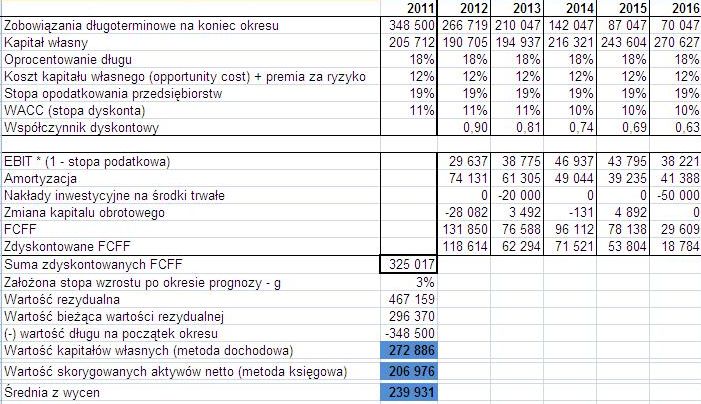

Podejście dochodowe reprezentowane jest przez metodę zdyskontowanych przepływów pieniężnych. Zamiast podejścia statycznego jak w poprzedniej metodzie dowiadujemy się tutaj, czy firma potrafi generować dochód dla właścicieli czy nie. Punktem wyjścia dla przygotowania wyceny jest plan finansowy na najbliższe lata. Może on pokazywać trzy warianty: optymistyczny, pesymistyczny i najbardziej prawdopodobny. Poniżej przedstawiłem przykład wyliczenia wartości kapitałów własnych dla jednego z wariantów.

Aby pokazać bieżącą wartość przepływów pieniężnych musimy użyć współczynnika dyskonta. Zostanie on obliczony zgodnie z klasycznym wzorem na podstawie oszacowanej stopy dyskonta, którą w tej metodzie powinien być średnioważony koszt kapitału, czyli popularny WACC, skorygowany o stopę podatkową dla przedsiębiorstw. Oszacowanie wolnych przepływów pieniężnych dla wszystkich dawców kapitału (FCFF) polega na zsumowaniu EBIT skorygowanego o stopę podatkową oraz amortyzacji, odjęciu nakładów inwestycyjnych oraz uwzględnieniu zmiany kapitału obrotowego netto (wzrost kapitału jest odejmowany, a spadek dodawany). FCFF obliczone dla kolejnych lat dyskontujemy, a następnie sumujemy dla całego okresu analizy. Suma zdyskontowanych FCFF powiększona o wartość bieżącą tak zwanej wartości rezydualnej oraz pomniejszona o wartość długu na początek okresu pokazuje wartość kapitałów własnych. W naszym przypadku jest to: 272 886 tyś. PLN.

Trzecią metodą wyceny kapitałów własnych jest metoda rynkowa. Jest to metoda porównawcza na podstawie danych o podobnych spółkach notowanych na giełdach. Dobrze jest wytypować kilka spółek, które mają ten sam lub zbliżony profil działalności. Następnie dla tych spółek oblicza się wskaźniki finansowe. Najcześciej dotyczą one relacji ceny rynkowej do wartości kapitału własnego oraz relacji zysków do tzw. EV (średnia kapitalizacja rynkowa + dług netto). Do dalszych wyliczeń bierze się wypadkową wyników dla poszczególnych spółek, którą może być mediana lub średnia arytmetyczna. Na tej podstawie, dla każdego wskaźnika szacuje się wartość kapitału własnego badanej spółki. Poszczególnym wskaźnikom można przypisać odpowiednią wagę, jednak bardzo często wagi są równe.

Aby jak najlepiej przeprowadzić wycenę, dobrze jest zastosować wszystkie wyżej opisane metody. Nie zawsze jest to możliwe, zwlaszcza wtedy, gdy badana firma nie ma odpowiedników notowanych publicznie. Przyjmuje się, że dobra wycena powinna być oparta na co najmniej dwóch metodach. W praktyce największą wagę mają metoda księgowa i metoda dochodowa. Ta ostatnia, jak już wcześniej wspomniałem powinna być wypadkową 3 scenariuszy rozwoju sytuacji w najbliższych latach. W powyższym przykładzie mamy wycenę dla jednego scenariusza (najbardziej prawdopodobnego). Brakuje nam dwóch pozostałych wariantów. Jednak przyjmując założenie, że dany wariant jest wypadkową wszystkich scenariuszy, ostateczna wycena powinna być średnią arytmetyczną z wartości wyceny dochodowej i księgowej. Oczywiście jeśli tym metodom przyporządkowaliśmy równe wagi. Ostatecznym wynikiem będzie zatem: 239 931 tyś. PLN, co wskazuje, ze firma ma potencjał do generowania przychodów.